L’Associació d’Agents Immobiliaris de Catalunya (AIC) i el Col·legi Oficial d’Agents de la Propietat Immobiliària (COAPI) de Barcelona han presentat tres estudis de mercat al costat de l’observatori econòmic digital EIXOS i la multinacional Deloitte. En un acte organitzat a l’Aula Magna de la Universitat de Barcelona, s’han analitzat dades i xifres sobre el mercat hipotecari i l’estructura de la cadena de valor en l’adquisició d’un habitatge, així com el ‘Mapa de locals comercials de ciutats espanyoles de més de 300.000 habitants”.

Múrcia, Màlaga, Sevilla i Las Palmas, les millors ciutats comercials d’Espanya

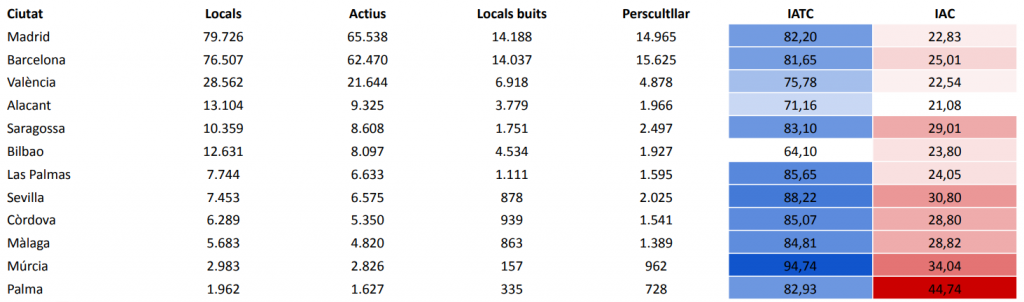

A l’informe elaborat per EIXOS per als API s’ha analitzat el mercat de locals comercials de les 12 ciutats espanyoles de més de 300.000 habitants: Madrid, Barcelona, València, Saragossa, Màlaga, Alacant, Múrcia, Sevilla, Bilbao, Palma, Las Palmas i Còrdova. Juntes sumen una població total de 10 milions d’habitants, aproximadament el 20% de la població espanyola, i un parc de 253.000 locals comercials, al voltant del 25% del parc total de locals comercials del país.

En funció de la ubicació dels locals, l’estudi ha qualificat que, del total dels 253.000 locals, un 20% té una localització excel·lent (qualificació A), un 37% una bona localització (qualificació B), un 25% una localització regular (qualificació D) i el 18% restant té una localització poc favorable o dolenta (qualificacions E i F).

A la següent taula es pot observar la qualificació dels locals comercials de cada ciutat en funció de la qualitat de la vostra ubicació:

Classificació de ciutats per qualitat d’ubicació dels locals comercials:

- Múrcia: 89% (excel·lent o bona) vs 9% (poc favorable o dolenta).

- Màlaga: 85% (excel·lent o bona) vs 8% (poc favorable o dolenta).

- Sevilla: 84% (excel·lent o bona) vs 8% (poc favorable o dolenta).

- Las Palmas: 79% (excel·lent o bona) vs 5% (poc favorable o dolenta).

- Saragossa: 73% (excel·lent o bona) vs 7% (poc favorable o dolenta).

- Palma: 73% (excel·lent o bona) vs 15% (poc favorable o dolenta).

- Còrdova: 71% (excel·lent o bona) vs 13% (poc favorable o dolenta).

- Barcelona: 62% (excel·lent o bona) vs 2% (poc favorable o dolenta).

- Madrid: 55% (excel·lent o bona) vs 10% (poc favorable o dolenta)

- València: 41% (excel·lent o bona) vs 4% (poc favorable o dolenta).

- Alacant: 23% (excel·lent o bona) vs 13% (poc favorable o dolenta).

- Bilbao: 22% (excel·lent o bona) vs 11% (poc favorable o dolenta).

A més, tal com s’observa a la taula següent, les ciutats de Múrcia (94,74%), Sevilla (88,22%), Las Palmas (85,65%), Còrdova (85,07%) i Màlaga ( 84,81%) són les que tenen més taxa d’ocupació (IATC) dels seus locals comercials:

La conversió de locals buits en habitatges no acabaria amb la manca d’oferta residencial

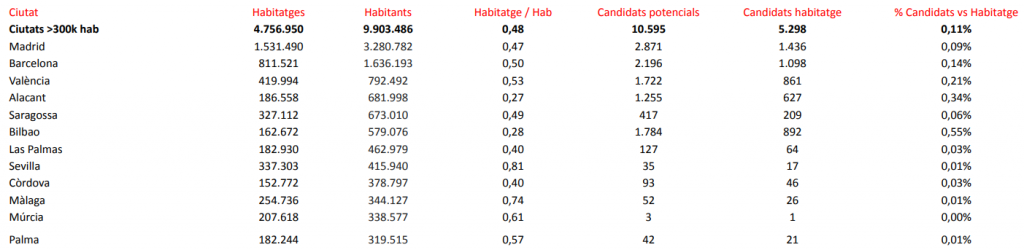

L’estudi també analitza el paper que podria tenir el parc de locals comercials buits per augmentar l’oferta residencial a les principals ciutats espanyoles. Dels 253.000 locals de les 12 ciutats analitzades, només s’han identificat al voltant de 10.600 locals buits difícils d’ocupar o buits persistents que podrien obtenir la cèdula d’habitabilitat per ser ocupats amb finalitats residencials. Una xifra que només representa el 4% del parc total de locals i el 0,11% del parc total d’habitatges de les ciutats estudiades.

La conclusió que se’n pot treure és doble. D’una banda, els locals buits persistents no són un problema sistèmic a les 12 ciutats estudiades. D’altra banda, l’impacte que tindria convertir a habitatges tots els locals buits persistents al mercat immobiliari seria reduït (menys de l’1%) i puntual (fins que s’esgotessin). L’informe conclou, per tant, que els locals buits persistents de les 12 ciutats analitzades ni són un problema sistèmic ni són la solució al problema de la manca d’habitatge.

La cadena de valor en l’adquisició d’un habitatge

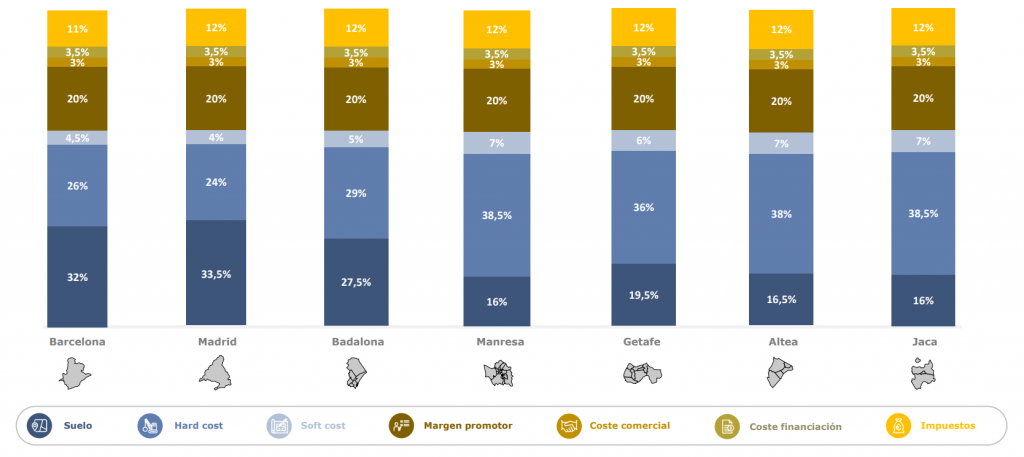

Durant la jornada immobiliària, els API i Deloitte també han presentat un estudi d’anàlisi comparativa de l’estructura de valor en l’adquisició d’un habitatge d’obra nova a les localitzacions següents: Madrid i Barcelona (grans ciutats); Manresa, Badalona i Getafe (ciutats mitjanes); i Altea i Jaca (municipis de segona residència).

En aquest sentit, tal com es pot observar al gràfic, resulta indicatiu observar que les diferències principals en el pes relatiu sobre el cost total d’adquisició d’un habitatge nou es produeixen en el preu del sòl i el de construcció. Així com a les grans ciutats el sòl acapara un terç del valor total de l’habitatge (32-33%), a ciutats mitjanes i municipis de segona residència aquest percentatge oscil·la entre el 16% i el 27,5%. Per contra, els preus de construcció representen menys percentatge en el cost total a Madrid o Barcelona (24-26%), mentre que a ciutats mitjanes i municipis de segona residència com els escollits per a l’estudi aquest percentatge oscil·la entre el 29% i el 38,5%.

Anàlisi del mercat hipotecari

Finalment, els API i Deloitte han presentat també la seva anàlisi sobre el mercat hipotecari espanyol, en què s’ha destacat que el 77,7% de les firmes d’hipoteques les fan persones en un rang d’edat entre els 25 i els 45 anys , en una situació laboral estable i que en el 90% dels casos compten amb contracte fix o són funcionaris. D’altra banda, el 80,1% de les compres d’habitatge són per comprar l’habitatge habitual. A mesura que la renda per llar augmenta, és menor l’endeutament. L’estalvi mitjà aportat és d’uns 77.000€.

L’estudi també assenyala que l’accessibilitat a l’habitatge per a la població espanyola s’ha endurit des del 2013, any en què el preu mitjà va començar a augmentar. L’esforç sobre la renda disponible que fan les famílies per comprar un habitatge es va situar en el 38,3% el primer trimestre del 2023, representant un augment del 7,3% interanual. Així mateix, el desembre del 2022 es necessitaven 7,9 anys de salari íntegre a Espanya per comprar un habitatge. Per comunitats autònomes, les diferències oscil·len entre els 16,4 anys de salari íntegre necessaris per comprar un habitatge a les Balears i els 4,6 anys necessaris a La Rioja.

A més, el sector immobiliari avança en l’aplicació de la tecnologia per millorar els serveis hipotecaris. Les hipotech (proptech per a hipoteques) inverteixen en una tecnologia en què el big data i la IA juguen un paper fonamental per millorar l’eficiència i l’accessibilitat a les hipoteques. En aquests moments, la concessió de nou crèdit hipotecari continua dominada pels bancs, amb una quota de mercat del 89,63% de les concessions el 2022.